“Después de cuatro años y medio intensos y maravillosos como CEO de GROUPON, he decidido que me gustaría pasar más tiempo con mi familia. Sólo bromeaba, hoy he sido despedido. Si os estáis preguntando el porqué… no habéis estado prestando atención.” [Correo de despedida de Andrew Mason, CEO de Groupon]

En el ya famoso correo electrónico enviado a los empleados de Groupon, Andrew Mason detallaba el motivo de su despido: los resultados del cuarto trimestre de 2012; 67,4 millones de pérdidas habían defraudado unas expectativas de resultado positivo, y las previsiones para el primer trimestre de 2013 también eran peores de lo que los inversores habían esperado.

Inmediatamente después del anuncio de los resultados, Jason Child, CFO de Groupon,explicaba que los pobres márgenes de la compañía son consecuencia de la flexibilización de sus tarifas, al cargar a una pequeña proporción de sus clientes tarifas más altas y a la mayoría tarifas más bajas, lo cual había perjudicado sus resultados.

Por otro lado, Child destacó que la evolución de la facturación bruta, tras aumentar a una tasa interanual del 23%, “es lo que señala la salud del negocio a largo plazo”, junto con el incremento de las transacciones a través de teléfonos móviles, que ya supone aproximadamente el 40% del total. Finalmente, ante la pregunta sobre la rápida caída experimentada por la cotización de Groupon, cercana al 30% tras la publicación de resultados, Child simplemente respondió “es una acción volátil”. Y razón no le falta: tras la pérdida de un 24% de su valor entre los pasados días 27 y 28 de febrero, el despido de Andrew Mason provocó al día siguiente un aumento del 12,6%. Eso sí es una buena definición de volatilidad.

Pero el caso de Groupon no es, en lo que se refiere al incumplimiento de expectativas acerca de la salud del negocio, el único caso de entre los negocios denominados de social media. Durante los nueve meses transcurridos desde la oferta pública de venta de Facebook en 2012, se ha cuestionado en no pocas ocasiones la razonabilidad tanto de su valoración como de otras empresas dentro de su ámbito. La reina de las redes sociales publicaba también recientemente sus resultados para el cuarto trimestre de 2012 y, a pesar de que la compañía ha ensalzado el incremento de sus ingresos, usuarios y utilización a través de dispositivos móviles, el foco se ha situado en la caída de sus beneficios.

Aunque la caída del precio –Facebook perdió un 12% de su valor durante el siguiente mes- no fue tan espectacular como la sufrida por Groupon, su incapacidad para superar la barrera de los 38 dólares por acción establecidos en su salida a bolsa pone de manifiesto que la valoración inicial, cercana a los 100.000 millones de dólares, era demasiado optimista (al menos en el corto plazo).

“Las redes sociales tienen un enorme potencial a largo plazo”

Este mantra, el cual se repite desde hace años para sostener valoraciones tan notorias como la de Facebook, alimenta aún la fiesta inversora a pesar de que la evolución en bolsa de las dos compañías mencionadas no invita precisamente al optimismo.

¿Es diferente el caso de Twitter? Blackrock anunciaba el pasado mes de enero la adquisición de 80 millones de dólares en una compra privada de acciones a los empleados de la empresa, lo cual no supone la captación de nuevo capital, pero implica una valoración de 9.000 millones de dólares. ¿Qué tal le va a Twitter? En su caso, su información financiera no es pública, por lo que todo lo que existen son estimaciones.

La empresa sigue trabajando para expandir fuentes de monetización de usuarios –el gran activo que apoya las valoraciones de las redes sociales- como los ‘tuits promocionados’ (tuits por los cuales las empresas pagan para alcanzar una difusión mayor), pero no es posible saber a ciencia cierta en qué medida lo están logrando. Se estiman unos ingresos aproximados de 350 millones de dólares en 2012, ingresos que aumentarían hasta alcanzar los 1.000 millones entre 2013 y 2014. Una vez más, el potencial de crecimiento parece que lo es todo.

Otra valoración destacable es la de Pinterest, la cual ha captado recientemente 200 millones de dólares en una ronda de financiación con Valiant Capital Management, lo que supone una valoración de la empresa de 2.500 millones de dólares. En este caso, llama especialmente la atención el rápido incremento experimentado en su valoración. En la ronda de financiación de mayo de 2012 era de 1.500 millones de dólares. Una vez más, estas valoraciones se apoyan en el crecimiento del número de usuarios y en el elevado potencial de la plataforma, si bien Pinterest no ha facilitado datos que permitan conocer la evolución actual de la empresa.

Por tanto, a pesar de las dudas acerca de la capacidad de las redes sociales para generar valor para sus propietarios, la euforia no parece haberse esfumado y podría conducir a una segunda burbuja.com, esta vez en las redes sociales.

¿Suponen las redes sociales una trampa para sus inversores?

Existen fundadas dudas acerca de la capacidad de las redes sociales para generar rentabilidades que justifiquen las valoraciones realizadas en base a su potencial. ¿Quiere esto decir que los potenciales inversores deberían huir de ellas como si de un activo tóxico se tratase? Evidentemente no. La incapacidad para cumplir expectativas de monetización no implica que sean un fracaso como empresas. El peligro estaría solo en que lasexpectativas podrían revelarse demasiado optimistas, que las valoraciones de estas empresas son consecuencia de la euforia que suscita su elevado potencial, obviando que el camino hacia ese potencial no siempre está claro.

Por tanto, la materialización del potencial como inversión en redes sociales depende tanto de su uso ‘masivo’ por parte de los usuarios como de la capacidad de traducir dicho uso en resultados y flujos de caja positivos. Y esta última parte es lo que resulta extremadamente complejo de estimar y valorar ‘ex ante’.

¿Y el mercado qué opina?

Aunque la senda seguida por la cotización de Facebook y Groupon desde su salida a bolsa indica que el mercado la consideraba demasiado optimista, hasta ahora hemos obviado un caso totalmente opuesto: el de LinkedIn.

Linkedin sale a bolsa en mayo de 2011 con un precio por acción de 45 dólares -en medio de una euforia que llega a superar la barrera de los 100 dólares- y una valoración de 4.000 millones. Y, a pesar de los altibajos sufridos, su valoración ha resultado mucho más optimista que la de salida: el pasado 1 de marzo, la acción alcanzaba los 170 dólares tras la positiva recepción de los resultados anunciados por la compañía.

¿A qué se debe dicha diferencia en la evolución de las expectativas? Mientras la fe de los mercados en las redes sociales parece resquebrajarse, LinkedIn es tratada como una apuesta clara. ¿Se debe la negativa evolución de la cotización de Facebook y Groupon a las dudas acerca de sus modelos de negocio y su potencial; están siendo arrastradas por sus índices de referencia; o sus vaivenes son consecuencia del poco tiempo que llevan en el mercado?

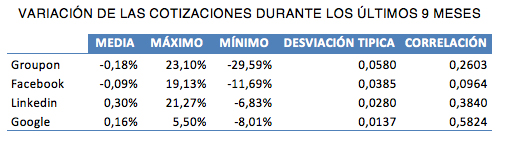

Analicemos en un primer momento la evolución de estas tres empresas desde la salida de Facebook a bolsa hasta hoy. En concreto, basamos el análisis en la variación diaria de la cotización ajustada al cierre de la sesión de Facebook, Groupon y LinkedIn, así como de Google y el Nasdaq en su conjunto para tener una referencia de lo que sucede en general en los mercados tecnológicos.

En términos comparativos, destaca el caso de Groupon, cuya cotización al cierre de la sesión ha llegado a reducirse casi un 30% en un solo día y a incrementarse más de un 23% en otro. En cuanto a su desviación típica, resulta muy superior a la de Facebook y LinkedIn, y casi cuadriplica a la de Google, que podría considerarse una blue chip asentada con menor volatilidad. Como diría Jason Child, Groupon “es una acción volátil”.

¿En qué medida la evolución de estas cotizaciones guarda relación con la de los índices de referencia de estas empresas? En el caso de Google, resulta evidente que guarda cierta correlación con el Nasdaq, siendo menor en el caso de LinkedIn y Groupon y prácticamente nula en el caso de Facebook: la cotización de estas empresas no sólo está sometida a una elevada volatilidad, sino que no guarda una estrecha correlación con la evolución de sus índices de referencia, que llega a ser casi nula en el caso de Facebook. Es decir, la mala evolución de las principales redes sociales no se ha debido a una caída generalizada de la bolsa ni del sector.

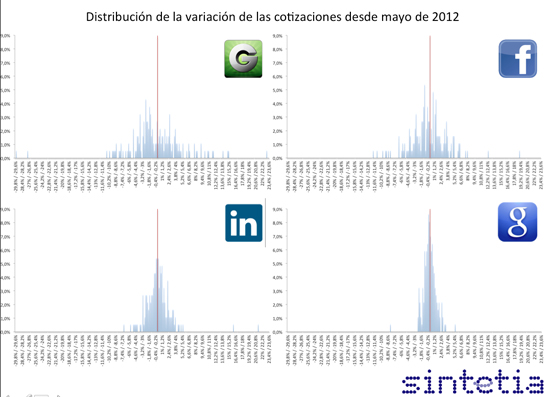

La distribución de las variaciones diarias permite una comprobación visual de dicha mayor volatilidad:

La dispersión de las variaciones de la cotización de LinkedIn es muy inferior a la de Groupon y Facebook, resultando mucho más similar a la de una empresa consolidada como Google. ¿A qué se debe esta diferencia? LinkedIn no solo está teniendo una evolución más positiva en términos de cotización, sino que su volatilidad es menor. ¿Puede ser consecuencia de que el mercado ya le ha ‘tomado la medida’ al haber sido la pionera de las salidas a bolsa de las redes sociales?

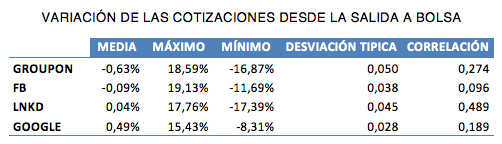

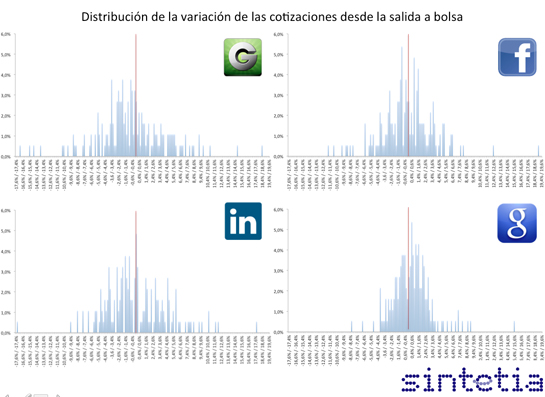

Repitamos el anterior análisis, pero en este caso no a partir de mediados de mayo de 2012, sino tomando los nueve primeros meses de cotización de cada empresa desde su propia salida a bolsa:

La comparación pone de manifiesto que, durante los nueve primeros meses tras su salida a bolsa, la evolución diaria de las acciones de LinkedIn fue muy similar a la de Facebook o Groupon, mientras que en el caso de Google la volatilidad era claramente inferior. Pasados estos nueve meses, la volatilidad de LinkedIn se ha reducido hasta asemejarse a la de Google, mientras que en el caso de Groupon incluso se ha incrementado. En cuanto a la propia Google, se aprecia también una reducción de su volatilidad entre el periodo posterior a su salida a bolsa y los últimos nueve meses.

¿A qué se debe esta dispar evolución? Si no es consecuencia del tiempo transcurrido desde su salida a bolsa ni de un efecto arrastre por parte de sus índices de referencia, cabe pensar que los cambios en la volatilidad de las respectivas cotizaciones pueden deberse al diferente grado de concreción y madurez de sus modelos de negocio: en el caso de LinkedIn, al igual que en el de Google, la volatilidad parece haberse reducido a medida que las dudas sobre su modelo de negocio se disipaban y se confirmaba su capacidad para cumplir sistemáticamente sus expectativas.

Sin embargo, cuando el modelo de negocio sigue sin estar claramente definido y contrastado, el mercado sufre una suerte de miopía en la que el valor de la empresa depende excesivamente de los distintos rumores, noticias, comunicados y opiniones, y muy poco de los fundamentales. El ruido guía el movimiento de un mercado que aún no ve el potencial convertido en algo tangible (y rentable). La influencia de dichos rumores, noticias y comunicados sobre la valoración de dichas empresas es determinante al comparar las variaciones más extremas con el ‘ruido mediático’ que las ocasionó:

Por lo tanto, las redes sociales no sólo son difíciles de valorar con anterioridad a su salida a bolsa, sino que el propio mercado tiene dificultades para otorgarles un valor estable en la medida en que resulta muy complejo estimar su capacidad de creación de valor a largo plazo, basándose dicha estimación en la aparición de noticias y rumores que condicionan las expectativas de ingresos.

La decepcionante evolución de Groupon o Facebook no se ha debido a caídas generales de la bolsa ni tampoco del sector tecnológico, pero la evolución y la estabilización de LinkedIn tampoco apuntan a una burbuja clara en las social media. En cambio, la inestable cotización de ambas empresas se debería a factores internos, como el apalancamiento implícito de este tipo de negocios sobre su volumen de usuarios.

En este sentido, se aprecian dos caminos opuestos para Facebook y para el resto de redes sociales que salen a bolsa: (i) reducción de la volatilidad y consolidación de su valor como consecuencia de la concreción de su modelo de negocio, o (ii) mantenimiento de la volatilidad como consecuencia de la indefinición de dicho modelo, que puede llevar a los inversores, como en el caso de Groupon, a perder la paciencia y la fe en estas empresas.

Artículo publicado por Enrique González y Javier García en El Confidencial.

No hay comentarios:

Publicar un comentario